Posouzení materiality aneb budiž světlo

V tomto článku se opět věnujeme tématu udržitelnosti. Možná si říkáte: už zase… beztak se to týká jen hrstky největších firem, tak na co tady plýtváte místem v Journalu? Jenže… CSRD vyžaduje posouzení dopadů, rizik a příležitostí v celém hodnotovém řetězci na základě krátkodobého, střednědobého a dlouhodobého horizontu. A od koho velké firmy ta data asi budou chtít?

My si zase říkáme, že osvětlení toho, o co vlastně jde (pěkně po malých částech), nemůže být na škodu. Doufáme, že vám tento článek pomůže lépe porozumět posouzení materiality a jeho významu pro společnosti, které podléhají směrnici CSRD.

SMĚRNICE CSRD

Směrnice o zveřejňování informací o udržitelnosti (CSRD) je evropská směrnice, která stanovuje požadavky na reporting o udržitelnosti pro velké podniky. Tato směrnice byla přijata v roce 2021 a bude muset být implementována do národních právních řádů členských států do 6. 7. 2024.

Zatímco CSRD stanoví požadavky, evropské standardy pro podávání zpráv o udržitelnosti (ESRS) definují obsah nových povinností na zveřejňování informací.

Tematické standardy (ESRS) obsahují 3 skupiny témat, která korespondují se zkratkou ESG. Tedy oblasti environmentální, sociální a governance.

POSOUZENÍ MATERIALITY (VÝZNAMNOSTI)

Jedním z klíčových požadavků směrnice CSRD je posouzení materiality. Je proces, který umožňuje společnostem identifikovat témata udržitelnosti, která jsou pro ně nejdůležitější. Tato témata jsou pak zahrnuta do reportingu o udržitelnosti společnosti.

PROČ JE POSOUZENÍ MATERIALITY (VÝZNAMNOSTI) DŮLEŽITÉ?

Posouzení materiality (významnosti) je důležité z několika důvodů. Pomáhá společnostem zaměřit se na ta témata udržitelnosti, která jsou pro ně nejdůležitější, zlepšuje transparentnost a pomáhá zainteresovaným stranám lépe pochopit, jak společnost funguje ve vztahu k udržitelnosti. Může také pomoci společnostem identifikovat a snížit rizika a zvýšit příležitosti.

CO JE PRINCIP DVOJÍ VÝZNAMNOSTI (DOUBLE MATERIALITY)?

Double materiality se označuje jako dvojí hledisko významnosti, přičemž jedno hledisko významnosti představují rizika pro podnik a druhé externí dopady podniku.

Dvojí významnost je pojem, který stanoví kritéria pro určení, zda musí být záležitost udržitelnosti zahrnuta do zprávy o udržitelnosti společnosti. Princip dvojí významnosti vede společnosti k tomu, aby k udržitelnosti přistupovaly ze dvou různých hledisek:

1. Pohled zvenčí dovnitř (“finanční významnost”)

Finanční významnost obsahuje pohled zvenčí dovnitř. Společnosti musí zvážit všechny externí dopady na udržitelnost, které by mohly interně ovlivnit jejich budoucí ziskovost. Je tomu tak proto, že vnější faktory udržitelnosti, jako je ekologická rozmanitost a globální oteplování, budou mít dlouhodobý dopad na peněžní toky, a tedy na schopnost každé společnosti fungovat.

2. Perspektiva zevnitř ven (“významnost dopadů”)

Významnost dopadů zahrnuje perspektivu zevnitř ven. Z tohoto hlediska musí podniky zvážit vnější dopady, které má jejich provoz na společnost a životní prostředí. Patří mezi ně například jejich podíl na znečištění ovzduší a vody nebo emise skleníkových plynů, které přispívají ke globálním klimatickým rizikům.

Princip dvojí významnosti je klíčovým nástrojem pro zabránění jednostrannému vykazování. To znamená, že nejsou vynechávány situace, kde určité faktory mohou mít negativní dopad na životní prostředí, ačkoliv nemají přímý negativní finanční vliv na společnost, která reportuje.

Stanovení významnosti je založeno na posouzení tématu, ale také na vyhodnocení dopadů, příležitostí a rizik. Jedná se o komplexní hodnocení založené na pozitivních a negativních dopadech na životní prostředí/společnost.

V rámci ESRS 2 jsou stanoveny povinné požadavky na zveřejňování informací pro všechny společnosti bez ohledu na jejich analýzu (ESRS2 Příloha C).

Nutno podotknout, že udržitelné téma může být považováno za významné, pokud splňuje kritéria významného dopadu zvenčí dovnitř, zevnitř ven nebo obojího.

EFRAG (European Financial Reporting Advisory Group) – skupina, která navrhovala znění ESRS standardů a zároveň poradní těleso Evropské komise – vydala draft pokynů pro hodnocení materiality za účelem vykazování dle standardů ESRS. Návrh standardů najdete ZDE. Pokyny se drží v obecné rovině. Tím pádem nejsou jednoznačným průvodcem pro provedení posouzení materiality, na druhou stranu dávají společnostem volnost v provedení posouzení.

KTERÁ TÉMATA JSOU KLÍČOVÁ?

Takže jak identifikovat a upřednostnit nejrelevantnější témata ESG ve své společnosti? Zde vstupuje na scénu posouzení významnosti – poskytuje přístup, který podnikům umožňuje pochopit a řídit jejich rizika a příležitosti v oblasti ESG.

Už víme, že posouzení významnosti je nástroj pro identifikaci a stanovení priorit témat ESG (Environmental, Social and Governance), která jsou pro provoz podniku a zúčastněné strany nejrelevantnější.

Posouzení významnosti ESG bere v úvahu širší důsledky (jako je ochrana životního prostředí, sociální odpovědnost, etická odpovědnost, správa atd.) než jen výhradně ekonomické dopady.

PROČ JE POSOUZENÍ VÝZNAMNOSTI ESG SOUČASNÉ TÉMA?

Posouzení významných otázek ESG je vyžadováno v mnoha standardech pro podávání zpráv o ESG, včetně standardů Global Reporting Initiative (GRI), evropských standardů pro podávání zpráv o udržitelnosti (ESRS) a standardů IFRS pro zveřejňování informací o udržitelnosti (IFRS S).

Posouzením významnosti ESG vzniká přehled priorit udržitelnosti. Pomůže identifikovat a seřadit témata ESG, která jsou pro provoz a strategii společnosti nejrelevantnější. Upozorní na oblasti, které vzbuzují velké obavy, i na oblasti, které mohou mít pozitivní dopad.

Zároveň pomáhá odhalit kritická témata ESG, která, pokud nebudou efektivně řízena, by mohla pro společnost představovat významná provozní, reputační nebo regulační rizika.

JAK MŮŽE PROBÍHAT POSOUZENÍ VÝZNAMNOSTI?

Definice účelu a rozsahu

Předtím, než se pustíte do vlastního posuzování významnosti, je klíčové jasně definovat, co tento koncept znamená pro vaši firmu, a zvážit, kdo jsou hlavní cílové skupiny, pro které je posouzení významné.

Tímto způsobem lze získat jasný obraz toho, co je pro vaši organizaci významné, a jaký je rozsah této významnosti v různých kontextech.

Určení potenciálních významných témat

Významná témata mohou zahrnovat všechny oblasti týkající se životního prostředí, sociálních otázek a správy.

Patří sem například:

Životní prostředí: Emise skleníkových plynů, nakládání s odpady, ochrana biodiverzity atd.

Sociální oblast: Lidská práva, etika v podnikání, bezpečnost a ochrana zdraví v práci atd.

Správa: Podplácení a korupce, ochrana a zabezpečení dat, odolnost podniku atd.

Pro vytvoření seznamu možných významných témat analyzujte různé zdroje – nejen interní data, ale i například hodnocení a žebříčky, mediální zpravodajství, hodnocení od konkurence, obecné trendy v oblasti ESG atd. Pokud hodláte provádět analýzu materiality na základě ESRS, je základem vzít si k ruce témata těchto standardů.

Vhodné je zapojit jednotky mimo tým pro udržitelnost (např. tým pro řízení rizik, vyšší vedení, atd.). Získáte tak širší perspektivu a hlubší porozumění trendům ovlivňujícím vaše podnikání.

Není nic nezvyklého, že seznam jednotlivých sesbíraných významných témat je poměrně dlouhý. Proto se následně seskupují témata do menšího počtu vyšších kategorií. Tím se seznam možných významných témat stane stručnějším a protříděným na několik hlavních kategorií.

Stanovení konečného seznamu významných témat je třeba provést ve spolupráci s posouzením závažnosti dopadů, rizik a příležitostí.

Identifikace zúčastněných stran

Zúčastněné strany jsou opravdu důležité, protože poznatky zúčastněných stran mohou odhalit priority, kterých si pracovníci firem nemusí být vědomi.

Takže si položte otázku, se kterými externími a interními zúčastněnými stranami byste měli spolupracovat, abyste získali co nejpodrobnější informace.

Zaměřte se zejména na ty zúčastněné strany, jejichž dopad je nejvyšší, a vezměte v úvahu jak dopad, který mají zúčastněné strany na vaši firmu, tak dopad, který má vaše firma na ně. To může poskytnout cenné perspektivy na obousměrné vztahy a rizika.

Zúčastněné strany jsou ti, kteří mohou ovlivnit, ale i ti, kteří mohou být ovlivněni – pozitivně či negativně.

Hodnocení jednotlivých témat/zjištění

Každé téma byste měli konzultovat s relevantními zúčastněnými stranami a zájmovými skupinami a ohodnotit tato témata podle jejich důležitosti.

Následně analyzujte význam každého tématu pro vaši firmu a zhodnoťte aktuální a potenciální dopady v oblasti ESG, abyste pochopili důsledky daného tématu. Zamyslete se nad tím, jak je každé téma pro firmu důležité v rámci implementace vaší strategie, správy stávajících a budoucích rizik, sledování tržních příležitostí a vývoje nových produktů.

ESRS Standardy vyžadují analýzu, která je založena na objektivních kritériích týkajících se ESG dopadů a rizik.

Na významnost dopadů se díváme ze tří pohledů. Jak je dopad vážný, nebo prospěšný (míra); jak široce se projevuje (rozsah); zda lze jeho následky odvrátit, nebo napravit (nenapravitelnost dopadu). Platí, že se hodnotí dopady, které mohou být skutečné, ale i potenciální.

Rizika a příležitosti se hodnotí na základě klasické kombinace pravděpodobnost výskytu a potenciální rozsah dopadu.

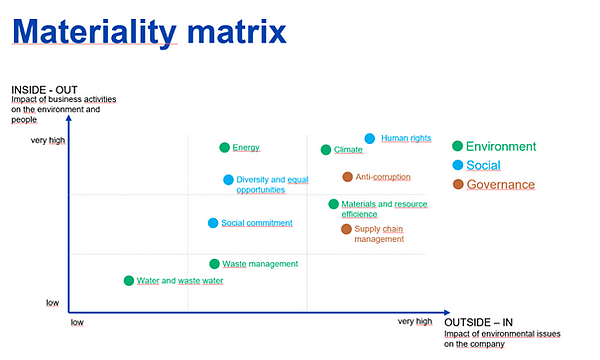

Prioritizace témat s významným dopadem

Za tímto účelem definujte prahové hodnoty nebo mezní body pro určení toho, která témata budou považována za významná. Hodnocení lze promítnout v matici významnosti.

Dopad u každého ESG tématu je třeba měřit pomocí relevantních metrik (např. emise CO², spotřeba vody atd.)

Určení významných témat pro reporting

Reportuje se pouze k oblastem, které vzejdou z posouzení materiality (významnosti) jako významné. Jako všechno, i toto má své ale. V případě, že podnik dospěje k závěru, že změna klimatu není významná, musí zveřejnit podrobné vysvětlení, proč tomu tak je. Takže o klimatu se budete zmiňovat každopádně.

Analýza materiality (významnosti) se neprovádí jen jednou napořád. Je potřeba ji udržovat živou už jen proto, že nefinanční reporting probíhá každý rok a mohou nastat jiné skutečnosti, o kterých bude potřeba reportovat. Otevřený dialog s identifikovanými stakeholdery, abyste získali jejich zpětnou vazbu a případně návrhy na zlepšení týkající se vašich materiálních ESG témat, vám jistě pomůžou.

Integrace poznatků do strategie ESG

Získané poznatky o klíčových ESG tématech hrají klíčovou roli v utváření udržitelné strategie s ohledem na budoucnost.

Výsledky hodnocení materiality (významnosti) se prezentují a vysvětlují představenstvu. Klasicky je potřeba mít nachystaná i doporučení týkající se ESG opatření, která mohou být implementována.

Pro úspěšnou realizaci strategie je zásadní udržovat pravidelnou komunikaci se zúčastněnými stranami o cílech a průběhu strategie.

ABYCHOM SE ZASE MOC NENADŘELI

Nyní se vracím k nadpisu článku – Posouzení materiality osvětlí to, jakými tématy se ve zprávách o udržitelnosti zabývat. Je to jakýsi filtr pro identifikaci nejvýznamnějších dopadů, rizik a příležitostí, které je potřeba zveřejnit.

Významnost témat udržitelnosti se může v průběhu času měnit kvůli různým interním a externím faktorům (jako například změny v legislativních předpisech, očekávání zúčastněných stran, rizika a příležitosti). Provádění pravidelné revize materiality je krok k tomu, aby si organizace byla schopna udržet aktuální informace o nejdůležitějších otázkách udržitelnosti a zajistit, aby reporting o udržitelnosti společnosti byl relevantní a užitečný pro zainteresované strany.

Jsme firma, která se, mimo jiné, zabývá audity. Proto bychom rádi závěrem zmínili, že směrnice CSRD zavádí požadavek na externí ověření zprávy o udržitelnosti nezávislou třetí stranou (auditorem). I když do roku 2028 bude audit zpráv probíhat pouze v omezeném režimu tzv. ověření poskytující omezenou jistotu (limited assurance), od roku 2028 se již počítá s plným auditem. Nezapomeňte proto zanechat tak zvanou auditní stopu týkající se posouzení materiality jednotlivých témat.

Zdroj zprávy: TÜV SÜD CZECH